數據來源:公開資料整理

中國污水處理市場社會環境分析

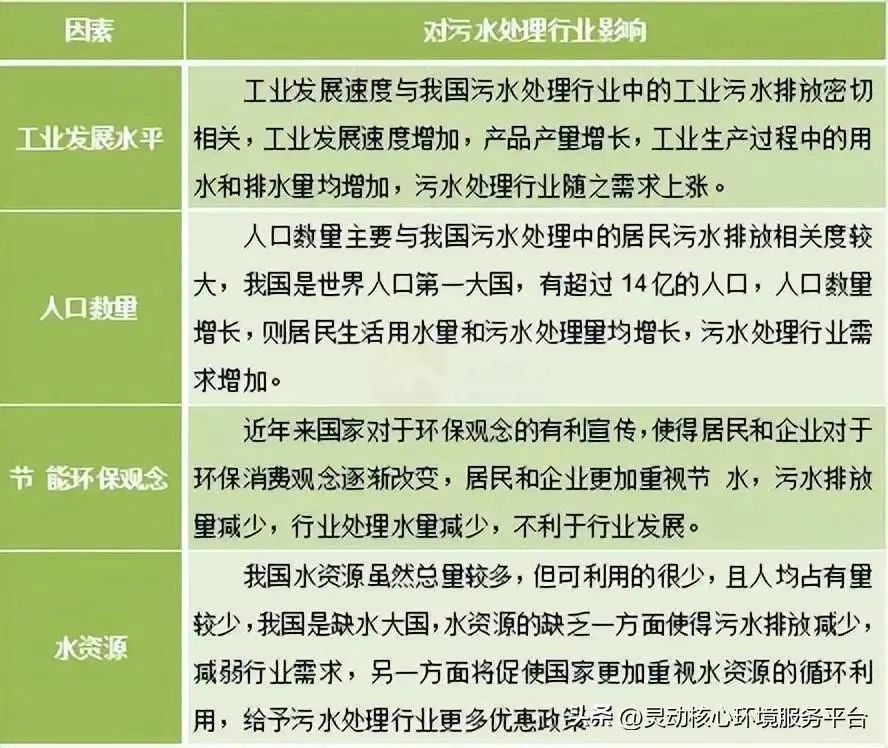

污水處理行業屬于環保產業之一,其受到工業發展水平、人口數量、居民的環保意識等社會因素的影響較大。

污水處理行業受到社會環境各因素影響的分析如下表:

圖表2 污水處理行業社會環境因素分析

資料來源:靈動核心收集整理

中國污水處理發展分析

2021年我國推出了多項涉及污水處理政策,推進污水資源化利用,污水年處理量提升,工業污水處理投資增加。隨著城市化進程的加快、城市人口的增加、生活用水量的增加,此外,工業蓬勃發展,產生的污水也在逐漸增加。2016年我國污水年排放量480.30億立方米,2018年突破500億立方米,2021年增至589.64億立方米,預計2022年達616.62億立方米。

圖表3 2016-2022年中國污水排放量統計情況

數據來源:住建部、靈動核心收集整理

在產業政策的引導下,近年來我國城鎮污水處理設施建設和運行管理力度不斷加大,污水收集處理能力顯著提升。數據顯示,我國城市和縣城污水處理率逐年增長,城市污水處理率由93.44%提升至97.53%,縣城污水處理率由87.38%提升至95.05%,目前均已達到較高水平。建制鎮污水處理率增長緩慢,從52.64%增長至60.98%,且差距較為明顯。

圖表4 2016-2022年城鎮污水處理率增長及預測預測分析

數據來源:住建部、靈動核心收集整理

污水處理廠數量穩定增長

隨著城市和縣城污水處理率逐漸接近100%,污水處理量將與排放量同步提升,新建污水處理廠數量將保持穩定增長。數據顯示,我國城市和縣域污水處理廠數量由2016年的3552座增長至2020年的4326座,復合增長率達5.05%。預測,2022年我國城市和縣域污水處理廠數量將達4706座。

圖表5 2016-2022年中國城市和縣域污水處理廠數量及預測分析

數據來源:住建部、靈動核心收集整理

對于建制鎮而言,2016-2020年間,建制鎮污水處理廠個數從3409座增長至11374座,但平均每個落實生活污水處理工作的建制鎮所擁有的污水處理廠仍低于1座。預測,2022年我國建制鎮污水處理廠數量將達16294座。

圖表 6 2016-2022年中國建制鎮污水處理廠數量預測分析

數據來源:住建部、靈動核心收集整理

中國污水處理銷售收入分析

隨著整體污水處理能力及處理量持續增長,我國污水處理行業市場規模呈現出穩步增長趨勢。數據顯示,2022年中國污水處理行業市場為1437.4億元,同比增長4.95%。

圖表 7 2017-2022年中國污水處理行業市場規模及增速走勢圖

數據來源:靈動核心收集整理

中國污水處理行業在國民經濟中的地位

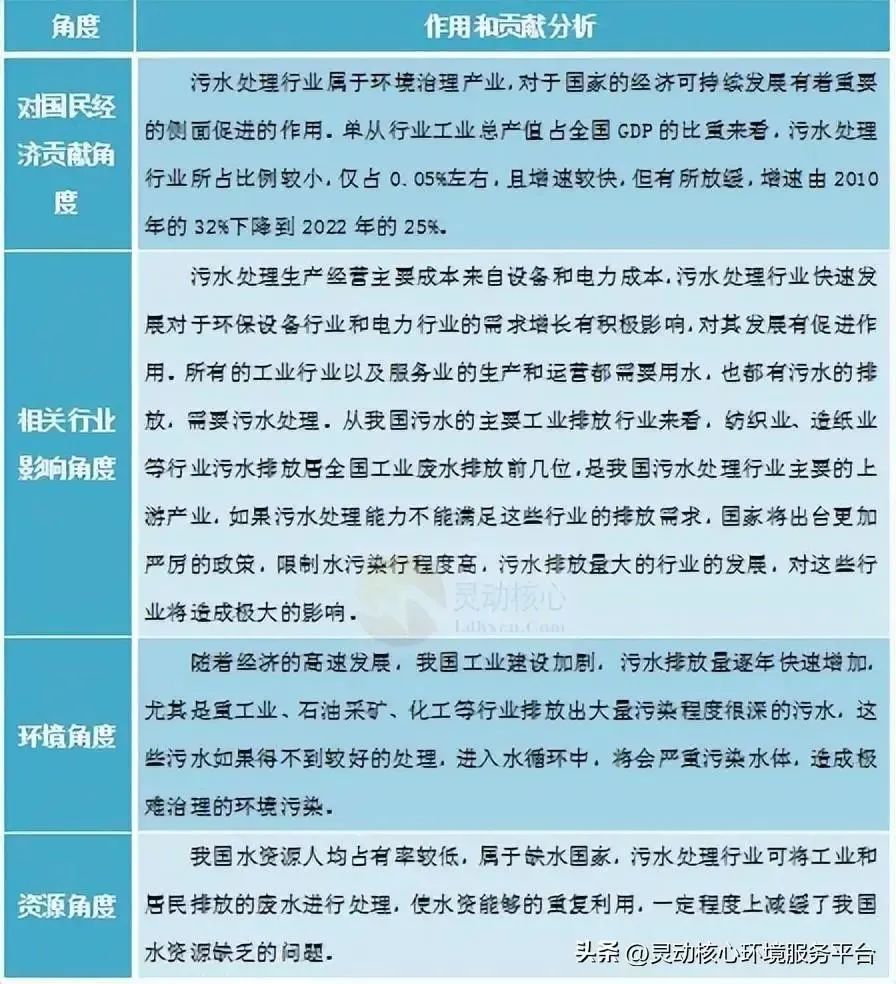

隨著環保越來越受到重視,以及我國對環境污染物的處理力度繼續加大,國家對于環境方面的投入逐年增加,污水處理行業迎來發展的高峰期,整個規模高速增長。

圖表8 污水處理行業對國民經濟的作用和貢獻

資料來源:靈動核心收集整理

中國污水處理行業競爭格局分析

就我國城市污水處理競爭格局而言,目前國內污水處理企業主要分為跨國企業、國有企業和民營企業。大型跨國公司則憑借其杰出的開發能力、管理經驗和眾多成功案例,占據了全球市場領 導 者地位,代表著行業技術與服務模式的發展方向。民營水處理服務類企業普遍規模偏小,業務量、技術水平和經營管理水平不高,但這些民營企業充分發揮本土優勢參與競爭。隨著國內企業對國際先進技術和經營理念的引進、吸收和創新,在某些方面已經達到甚至超過跨國公司的水平,國內企業與國外企業的技術差距也在不斷縮小。目前國內企業中主要為國有控股企業占據市場。

圖表 9 中國污水處理市場主要企業類型及格局情況

資料來源:公開資料整理

中國污水處理行業發展前景分析

我國污水處理正在經歷由規模小、水平低、品種單一、嚴重不能滿足需求到具有相當規模和水平、品種質量顯著提高和初步滿足國民經濟發展要求的深刻轉變,污水處理需求將逐步實現自給。

在全球性水資源短缺及水污染非常嚴峻的背景下,污水處理是實現水資源可持續發展、解決中國水問題的根本對策。與工業污水處理相比,生活污水處理工程建設市場規模龐大,且擁有長期穩健的后續運營收入,因此從長期看,生活污水處理或將成為未來發展的重點。

【來源:靈動核心,僅作行業分享,版權出處歸原作者所有,如有侵權請聯系小編刪除】

| 熱線:023-6138-9340 王先生:138-8369-3396 | |

渝公網安備 50010602503058號

渝公網安備 50010602503058號